导读:2024年,实体零卖淘汰赛加速。

蒙嘉怡丨作家

木鱼丨裁剪

壹览交易丨出品

2024年,实体零卖期盼的“春天”依旧没能到来。

国度统计局数据炫夸,2024年1-11月社会铺张品零卖总额442723亿元,同比增长3.5%。其中,宇宙网上零卖额140308亿元,同比增长7.4%。按此狡计,宇宙线下零卖额302415亿元,同比增长4.87%,略高于大盘增速。

但是,实体零卖发展依旧扼制乐不雅。据壹览交易不实足统计,2024年,国内至少有跳跃12000家门店文告关闭,涵盖近千家品牌。其中不乏大润发、、永辉超市、物好意思超市等大型渠说念门店,以及趁烧、汉堡王、星巴克等连锁餐饮品牌。

从行业看,2024年关闭的门店中,商超有782家,百货购物中心41家,餐饮行业超6000家,衣饰行业超3000家,教培行业等其他业态超3000家。这些实体店闭店原因多种各种,或是调整自身以搪塞环境变化,或是因战术乌有、贬申斥题而无奈离场。

1

超市:调改、关停、卖卖卖

国度统计局数据炫夸,2024年1—11月份,超市零卖额同比增长2.6%,低于大盘增速。据壹览交易不实足统计,2024年,宇宙至少有782家超市关门,既有卜蜂莲花、步步精粹市、永辉超市、大润发、好意思想佰乐、泉屋超市等宇宙乃至全球性品牌,也有济南有名商超归仁超市、湖北原土商超富迪超市等区域性品牌。

具体看,富迪超市因谋划迂曲关闭通盘门店,波及门店百余家;振作大家庭交易集团宣告破产,旗下92家门店关闭;永辉超市关店85家;华润集团关闭了包括华润万家、苏果、blt在内的34家门店;沃尔玛关闭了22家门店,其中就包括曾创下单日全球销售额第一记载、运营长达20年的江西首店。

门店关闭的原因主要有以下四个:租约到期、谋划调整、政府筹备以及行业当然轮转中的弱肉强食。回望2024年,商超行业不错用三个要津词轮廓:调改、关停、卖卖卖。

调改

2024年,调改成为了全年的行业主流。具体到单个品牌、不同门店,调改的动作却多有不同。

一是胖东来式调改。这一起径分为两大宗派:其一是由于东来径直参与或提醒的更正样子,如步步高、永辉超市、中百超市等;其二则是企业自主学习胖东来方法,如旺中旺、中百仓储等,通过里面改进与优化,打造具有自身脾性的大卖场。

非论是于东来躬行调改的商超,照旧自行学习的商超,都是从商品结构和卖场结构高下功夫。

在商品结构上,商超进行精简化、相反化,更强调生鲜、食物品类,同期,开发自有品牌或与供应链息争改进来打造相反化商品,得志铺张者对品性生活的追求。以华润万家新林正途店为例,在其更新的6000支商品中,900支为自有品牌,占比15%。

在卖场安排上,取消强制动线,改为洞开式动线;购物通说念变宽,扩大熟食区、加工区、生鲜区;卖场法度开辟进行了全地点迭代升级;职工福利待遇,也在向胖东来圭臬靠皆。

二是深耕不同的店型,如沃尔玛和大润发。事实上,在沃尔玛闭店的同期,山姆在纵脱膨胀。铁心2024年12月,山姆在宇宙也曾开出了51家门店,在建及筹开的门店数目也曾跳跃20家;高鑫零卖则加码仓储会员店和中超业态,更加聚焦且更强调商品力。其中超模子也曾跑通,近一个月的时刻内连开4店,2025年也将中超看成主要的开店能源。

三是作念餐饮,寻找新增量。事实上,超市作念餐饮并不是件簇新事,此前盒马采用了“超市+生鲜餐饮+O2O”的交易方法,酿成一种脾性化的交易方法诱骗铺张者。

超市作念餐饮,一方面大概愚弄快餐这一高频铺张品类来获客引流,为超市带来执续且相对安稳的流量基础。物好意思集团新闻发言东说念主就曾暗示,物好意思中关村大食堂刚开业时,东说念主流量在日均300—400东说念主,一个月后,东说念主流量日均安稳在1000傍边,引流后果显赫。

另一方面,超市生鲜部门一般都领有我方历久安稳的供应链,因此,在餐饮原材料供应上照旧具有一定上风,能灵验适度成本、把控居品性量。

关停

跟着市场的变化和铺张者需求的改革,大卖场们昔日凭借渠说念上风竖立起的护城河已被龙套,不少昔日远近闻名的商超品牌悔怨退场。

据壹览交易不实足统计,2024年,至少有富迪超市、上海城市超市CityShop、归仁超市、蓝海爱农生鲜超市、甘露亭超市、振作大家庭6个超市品牌全面关停。

从它们的盛衰升沉中,咱们得以窥见零卖行业的深远变革与告诫。

2024年4月,上海城市超市CityShop文告住手通盘门店的谋划。至于闭店原因,城市超市坦言因谋划举步维艰,尽管采用了多种自救本领依然难认为继。换句话说,上海城市超市CityShop是由于执续耗损才歇业。

极品超市这条路并不好走。一方面,指标群体有限,市场有限。说明普益圭臬发布的《2021中国中产家庭财富设置白皮书》,我国中产家庭数目约3320万户,占城镇家庭的比例为22.4%。此外,跟着经济增长放缓导致的中产群体分化,“M型社会”表象愈发昭彰,高端铺张需求受到冲击,进一步压缩了极品超市的生涯空间。

另一方面,极品超市的高干涉亦然一大挑战。它们时时选址于城市高贵地段或高级社区隔邻,房钱昂贵,且门店装修与氛围营造均需干涉多量资金。同期,仓储会员超市如山姆、开市客的崛起,进一步蚕食了极品超市的市场份额。在高成本与强烈的市场竞争下,收尾高利润变得尤为努力。2024年,华润就至少关闭了2家Blt超市。

比拟之下,富迪超市、甘露亭超市等品牌的关闭则更多与盲目膨胀、多元化谋划不善以及疏远现款流贬责联系。富迪超市看成农村连锁超市的杰出人物,在转型经过中未能达到预期后果,导致谋划迂曲。甘露亭超市则因尝试新业态“翻车”,转型成效欠安,最终堕入谋划困境。而蓝海爱农生鲜超市的问题则与其母公司蓝海股份的盲目膨胀、高杠杆策略淡雅关系。

振作大家庭的结果则突显了地方法例与战术乌有的双重打击。在东北经济增速放缓、铺张市场趋于宽裕的布景下,振作大家庭仍坚执大范围线下膨胀,疏远了线上布局的紧迫性。同期,贬责层变动导致的方案乌有与试验力缺失更是加速了其腐臭程度。

卖卖卖

2024年,商超行业投资、并购高度活跃,这背后反馈了行业结构调整的需求,亦然企业搪塞市场变化的战术取舍。

2024年7月12日,东说念主东说念主乐发布公告称,拟通过公开挂牌神情转让14家子公司100%股权和公司及下属子公司对其中13家有谋划门店地点公司的相应债权,这些公司大多谋划有东说念主东说念主乐超市门店。

公告称,这恰当公司放松耗损区域,结联合源发展上风区域的发展战术,故意于裁汰举座谋划风险,充实企业流动资金。换句话说,即是靠卖子公司来给我方输血。

2024年9月23日,永辉超市、名创优品两家公司分离在上交所和港交所发布公告,名创优品将斥资62.7亿元收购永辉超市29.4%股份。收购完成后,名创优品将成为永辉超市的第一大股东。

2024年12月3日,红旗连锁股份有限公司发布东说念主事变动公告,被称为“中国零卖女王”的曹世如辞去董事长职务,该职位由四川商投的袁继国接任,并成为红旗连锁新的法定代表东说念主。这意味着,四川省国资委成为公司实控东说念主,红旗连锁从民企转为国企。

2025年第一天,阿里文告子公司及NewRetail与德弘老本达成走动,以131.38亿港元的价钱出售所执高鑫零卖全部股权。这笔走动完成后,德弘老本取代阿里成为高鑫零卖的大股东。

从宏不雅视角扫视,交易世界的并购与出售不仅是历史发展的势必产物,更是市场自觉休养资源优化设置的紧迫机制。当旧有的交易方法难认为继时,新老本的注入时时能为这些企业带来契机,助力其收尾再次成长与壮大。

然则,零卖行业的竞争弥远狰狞冷凌弃,通盘的战术调整与并购行径归根结底都是为了追求交易链条的着力最大化。着力低下者终将靠近被淘汰的行运,而那些被新买家接办却无法带来预期报告的财富,也随时可能再次被推向市场,恭候新的买家出现。

2

百货:执续下坡

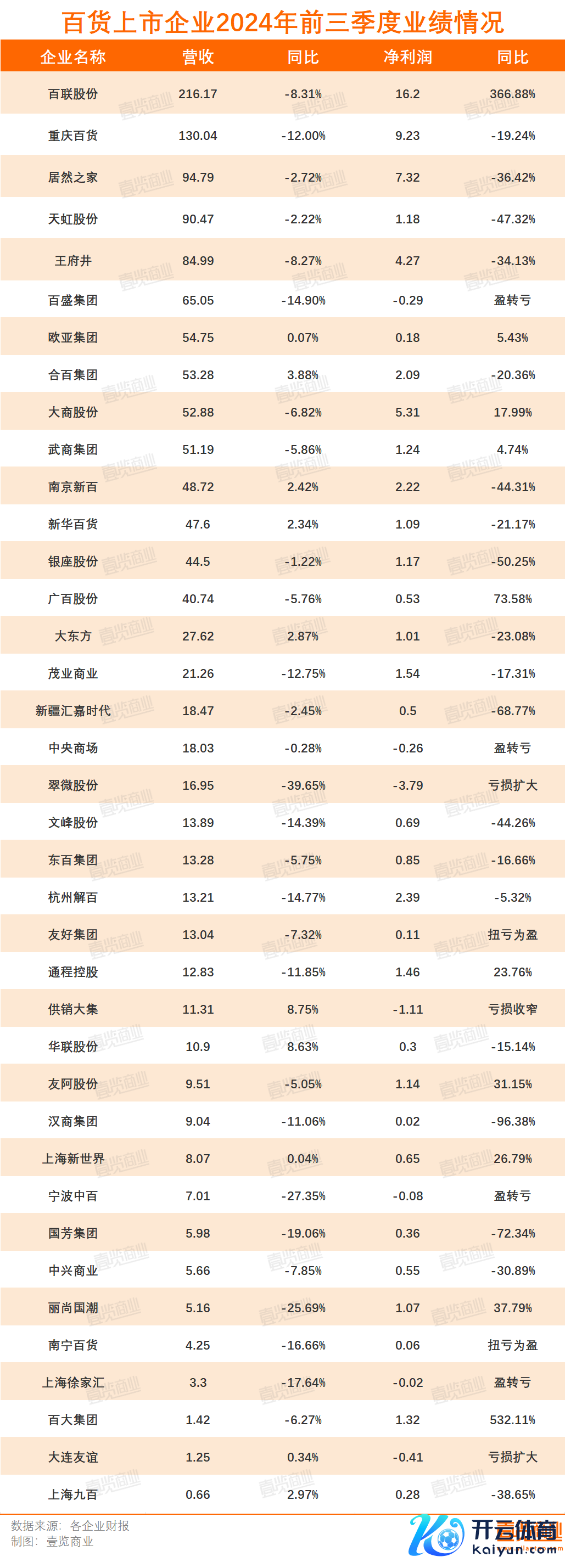

国度统计局数据炫夸,2024年1—11月份,百货店零卖额下降2.9%,行业举座连接呈现下行趋势。

从事迹看,不少百货公司靠近盈利困境。2024年前三季度,38家百货上市公司中,仅有10家企业营收收尾增长,13家企业净利润收尾同比增长(包括耗损收窄),仅占总额的34%,其中友好集团和南宁百货见效扭亏为盈。

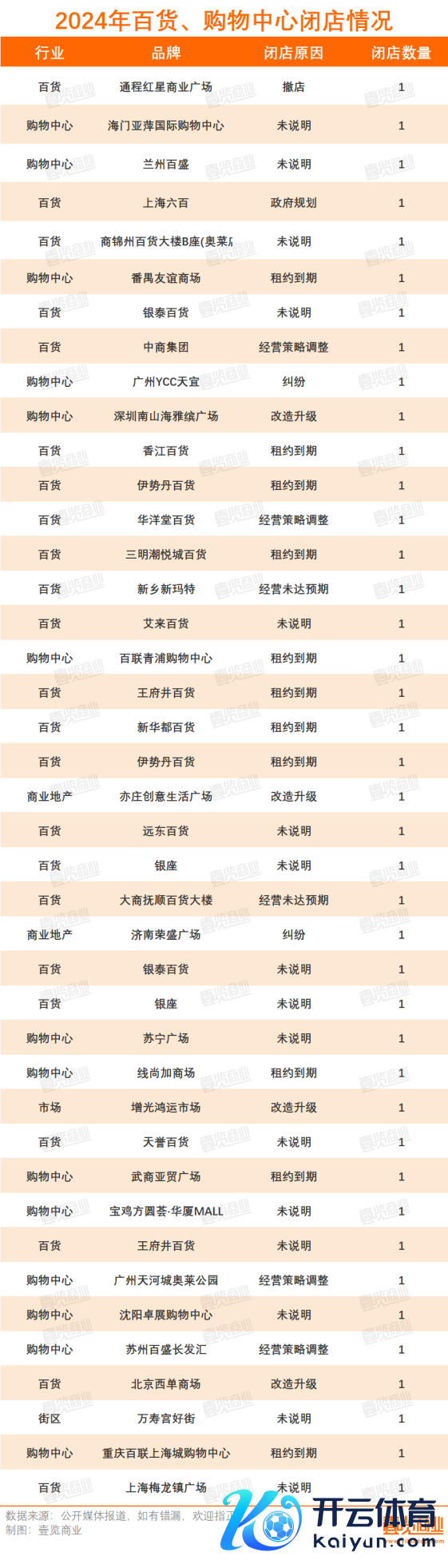

面对下滑的事迹,关店也变得更加浮松。据壹览交易不实足统计,2024年共关闭了41家百货购物中心,王府井百货、银泰百货、银座商城均关闭2家门店。

其中,也曾运营跳跃20年(包含20年)的门店有17家,约占总额的41%,文告更正的北京西单市场营业也曾94年;拆除重建的上海六百也曾运营72年,天津伊势丹南京路店和广州番禺友谊市场也已运营超30年。运营不足10年的样子有11家,其中广州河汉城奥莱公园和三明潮悦城百货仅开业两年就文告关闭。

从这41家门店谋划发展情形来看,租约到期是关闭的主要原因。如武商集团亚贸广场购物中心、重庆百联上海城购物中心、重庆王府百货、天津南京路伊势丹百货等样子。

但是市场环境、谋划情状、改日发展也会被说起。一是超市及新兴零卖业态的崛起和快速发展,挤压了正本百货市场的空间;二是在门店运营中,百货的商品基本以长尾商品为主,但从当今国内铺张市场来看,许多长尾商品已被各大电商平台分流;三是不少百货营业跳跃15年,场景老化,且伴跟着经济的高速发展和城市化程度快速鼓舞,不少城市的交易中心也安详飘零,在购物中心不停崛起下,不少百货企业客流渐稀、谋划惨淡。

在这些不利身分的影响下,门店事迹当然出现下滑,进而影响到品牌入驻的意愿。当品牌丰富度不足时,抵铺张者的诱骗力也会大幅下降,酿成恶性轮回。因此,关闭不对适的门店成为百货企业的势必取舍。

然则,仍有不少百货购物中心在加速调整更正的设施,以期重获更生。举例深圳南山海雅缤广场、亦庄创意生活广场、增光隆运市场、北京西单市场等样子都仅仅暂时闭店。

3

高端餐饮遇挫,大家餐饮小白多

对比零卖行业,餐饮铺张举座数据还算不错。国度统计局数据炫夸,2024年1——11月份,餐饮收入50169亿元,增长5.7%,高于社会铺张品零卖总额3.5%的同比增速,但是,这亦然近十年的最低增速(2020年、2022年以外)。

这一年里,行业内卷愈演愈烈,市场洗牌速率加速,竞争态势强烈。在此布景下,无数餐饮品牌悔怨离场。据壹览交易不实足统计,2024年,有多个餐饮品牌共关闭了近7000家门店,有近30个餐饮品牌文告倒闭或调整,其中既有泰鼎丰这么的老牌餐饮品牌,还有如Opera BOMBANA这么的国际餐饮品牌。

具体看,非论是高端餐饮照旧大家餐饮,在2024年均靠近严峻挑战。

高端餐饮“大腐臭”。Osteria生蚝海鲜餐厅、TIAGO、Opera BOMBANA、上海玉芝兰等品牌,接踵被曝暂停营业或倒闭。据媒体报说念,这些餐厅东说念主均客单价最低500元,最高可达2000元。此外,曾被誉为“早餐界爱马仕”的品牌桃园眷村,门店数目也大幅缩减,退出东说念主均早茶狂热的广东省。

一方面,铺张者更加感性,更加戒备性价比与餐饮的真不二价值,而非品牌和悦目,这致使在一定程度上减少了出门就餐的频率。在小红书平台上,“带饭上班食谱”这一话题下,也曾累积了跳跃5万篇条记,这充分反馈了铺张者在家好处餐食的趋势正在高潮。

另一方面,高端餐厅自身承载着昂贵的运营成本结构。绝大多数高端餐饮主打大店模子,况兼要么在高端市场,要么在有名商圈,房租成本不低。

而跟着地产行业降温,金融行业裁人、降薪,老本市场冷却,不少企业运转开源节流,商务宴请变少,高端餐厅的顾主数目下滑。要是莫得顾主欣喜为这些附涨价值买单,导致企业盈利空间大幅压缩,生意也就难认为继。

不错说,餐饮行业的增长是靠大家餐饮撑起来的,而大家餐饮的繁华则收货于新玩家的涌入。浙商证券发布的《餐饮行业2024年半年度事迹综述论说》中提到,2024年1-6月,餐饮企业注册量弥远高于打消量,门店供给执续高潮,行业竞争执续尖锐化。

但这些入局的新餐饮东说念主,大多不是作念餐饮降生,而是从房地产、互联网、解说、金融这些行业跨行而来。这种盲目入局的表象,客不雅上导致了餐饮行业门店数目激增。随之而来的,是流量争夺战。关于不了解餐饮行业的东说念主而言,价钱战成为最径精辟速诱骗顾主的本领,但这使得那些本就谋划迂曲的微型餐饮店靠近更加严峻的挑战。

跟着价钱战大范围爆发,老牌餐饮也不得不接招,通盘这个词行业生态被阻碍,不少餐饮企业出现了营收、利润双双下滑的逆境。呷哺呷哺2024年半年报炫夸,2024年上半年营收23.95亿元,同比下降15.9%,净亏东说念主民币2.74亿元;西安饮食2024年第三季度营收1.63亿元,同比下降21.05%,耗损-2898.47万元;味千(中国)2024年上半年营收8.27亿元,同比下滑6.6%。

此外,还有部分门店堕入食物安全危险,多年累积的至心客户持续流失。如昔日列队王哥老官重庆好意思蛙鱼头,在2020年因牛蛙被检出含有禁用兽药而口碑垮塌,门店数目也因此大幅减少。

不错料到的是,改日餐饮行业将连接加速出清程度,从业门槛也将越来越高。

4

茶咖行业入局者众,但头部品牌在踩刹车

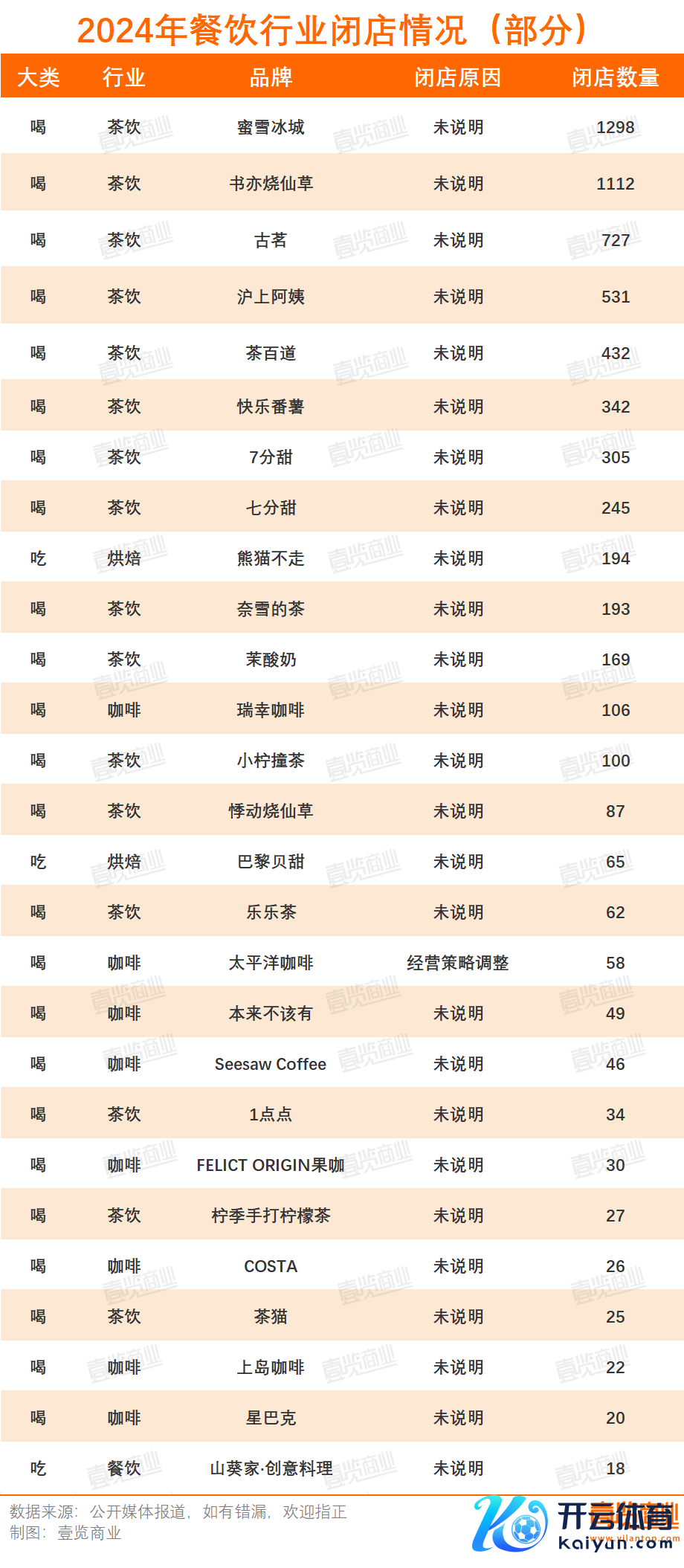

资历了2022年和2023年的冲刺,茶咖行业在2024年踩起了刹车。窄门餐眼数据炫夸,铁心2024年12月15日,茶咖行业门店总额为615027家,近一年新开店190182家,近一年净增长-791家。这意味着茶咖行业在2024年闭店数目跳跃19万家。

据壹览交易不实足统计,2024年,茶咖行业关闭至少6176家门店,小柠撞茶、谢谢茶、乌鸦咖啡、功夫咖等品牌径直倒闭隐没,COSTA COFFEE、太平洋咖啡、书亦烧仙草、沪上大姨、茉酸奶运转大面积闭店。

壹览交易总合髻现,当今茶咖行业闭店原因基本有三:

一是谋划不善,致使还伴跟着欠租、欠供应商货款、欠职工工资、铺张者退卡难等问题。如漫咖啡的北京永旺梦乐城店,从6月运转拖欠市场房钱,后遭受市场断水断电。

二是因为房租过高或租约到期,不得不离场。如星巴克上海新寰宇店,由于租约到期,新寰宇商圈业态调整,故将其关闭。

三是商圈变迁,出于优化门店、普及谋划着力的考量,关闭门店。如重庆首家星巴克于11月底闭店,虽星巴克未始炫夸闭店原因,但说明已获取的信息,该门店所在的王府井百货市场于6月底负责闭店,出租方的撤场也会冲击该店客流,闭店属于优化资源设置的作念法。

以上种种,均可归为“战术性认怂”。诚然短期看似闭店,但历久来看,瘦身的目标,是收尾品牌更好地盈利。

与此同期,头部品牌集体放缓开店节拍,在拓店方面采用更为严慎的策略。2024年11月,壹览交易历久追踪的23家连锁咖啡品牌新开门店环比下降超六成,同比下降83.58%;25家新茶饮连锁品牌新开门店总量环比减少28.09%,同比减少68.22%。

这背后,是行业愈发昭彰的竞争近况。

最初,居品同质化严重,营销本领重复,铺张者的品牌至心度越来越低。茶饮新品不过乎轻乳茶、果蔬茶,咖啡新品不过乎果咖、奶咖,营销基本靠联名,品牌间在居品、理念等方面的相反化壁垒越来越弱。

其次,说起茶咖行业的竞争和内卷,就不得不提价钱战。根源在于居品同质化的加深,迫使品牌寄但愿于廉价策略来寻找突破口。在昔日的一年里,咱们在廉价团战中看到了古茗和沪上大姨的轻乳茶、喜茶的买一送一、星巴克的“好礼优惠券”……

但单纯的廉价带不来弥远的收益,致使连最起码的引流价钱也缓缓被弱化。瑞幸2024年通顺三个季度同店销售额的增长均为负数,同期,在2024年第二、三季度,公司的净利率分离为10.4%和12.8%,不足2023年同期的16.1%和13.7%。

再者,茶咖行业的连锁化率快速增长,马太效应愈发昭彰,中小品牌的生涯越来越努力。

5

快前卫刹车,挥霍落潮

2024年,衣饰行业增长较为疲软。国度统计局数据炫夸,2024年1——11月份,服装、鞋帽、针纺织品类商品零卖额同比增长0.4%。

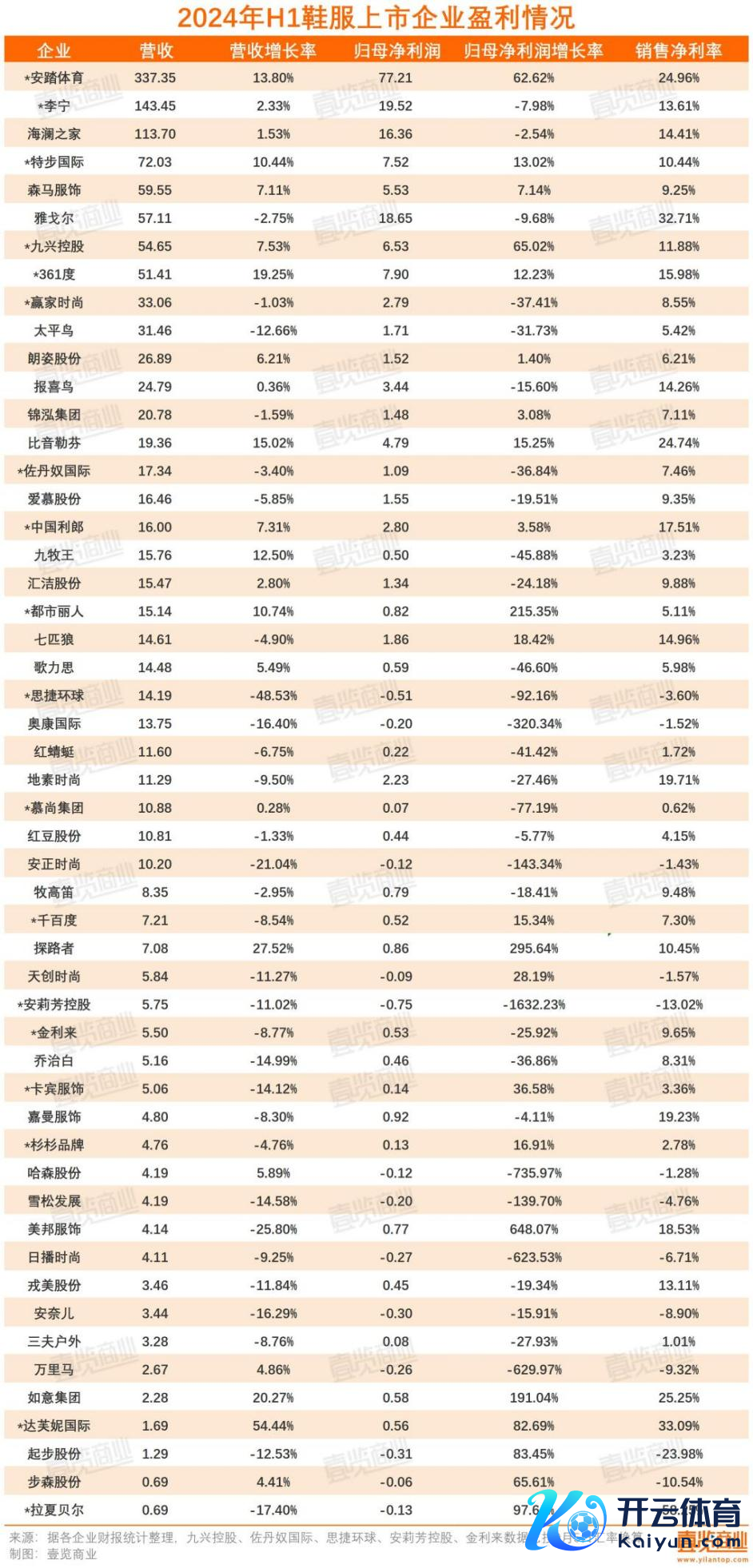

此前,壹览交易统计了52家上市鞋服企业2024年上半年纪迹,这52家鞋服上市公司收尾总营收1349.18亿,同比增长3.17%;归母净利润191.93亿,同比增长22.85%;销售利润率14.89%。其中,有39家企业营收增速未能跑赢大盘,13家企业耗损,仅有13家企业收尾营收、利润双增长。

实体店的推崇也扼制乐不雅。据壹览交易不实足统计,2024年,鞋服行业至少关闭3546家门店,有11个品牌闭店数目跳跃百家,森马衣饰关闭527家门店、滔搏关闭331家门店、奥康关闭318家门店……

具体看,有几个趋势值得细心。

一是快前卫刹车。ZARA至少关闭14家门店,且2025年还将连接调整;优衣库至少关闭9家门店;URBAN REVIVO和Hollister至少关闭2家门店。2024年10月,Oysho文告将关闭天猫旗舰店,在此之前,Oysho也被曝多量关店,说明《逐日经济新闻》此前报说念,Oysho在中国市场仅剩4家门店。

快前卫之是以没落,主要有三方面原因。第一,电商的崛起使铺张者不再局限于线下购物,再加上时经常地大促、购物节,依赖线下渠说念的快前卫品牌被挤压是势必结果;第二,近些年来快前卫居品固步自命、短少改进,更多低廉、有联想感的品牌运转表示,这类品牌居品在前卫度、性价譬如面对优衣库、Zara这类快前卫品牌发起了正面冲击。

二是挥霍落潮。2024年,有“巴黎女东说念主代言东说念主”之称的Claudie Pierlot在中国内地门店仅剩数家;好意思国阔绰服装ST.JOHN中国门店全关;定位高端的SMCP集团也在缩减门店数目,SMCP集团暗示要将中国市场的销售网络范围缩减约15%。

挥霍行业的调整不仅限于衣饰范围。Tiffany在2024年关闭了位于昆明金格百货的极品店,并大幅缩减了其位于上海香港广场旗舰店的谋划面积,同期向业主提倡降租诉求;LVMH关闭了路易威登在沈阳卓展中心的门店,原筹备2024年上半年开业的北京三里屯太古里旗舰店,蔓延至2025年开业;GUCCI在2024年7月关闭位于山西太原王府井百货的门店,8月关闭沈阳卓展购物中心门店……

挥霍品牌运转闭店,有着多方面原因。一是跟着经济增长速率放缓,主力铺张群体运转感性铺张,对溢价空间大的挥霍欲望裁汰。二是由于汇率及关税等方面的影响,不少铺张者运转取舍外洋代购或放洋购买挥霍的神情。

这两大身分共同导致了挥霍品牌在中国市场的事迹下滑。以LVMH集团为例,2024年前三季度,其亚洲市场收入大跌12%,成为独一录得下降的市场;同期,开云集团亚太市场第三季度收入猛跌30%,成为推崇最差的市场;2025财年上半年,卡地亚母公司历峰集团亚太市场营收同比下滑19%,其中中国市场下滑27%,严重遭殃了举座推崇。

在事迹承压的布景下,门店运营所需的高额资金干涉,包括房钱、东说念主力成本与营销用度等,成为挥霍品牌的一大重担。因此,关闭事迹欠安的门店,成为品牌优化资源设置、缓解谋划压力的灵验举措。